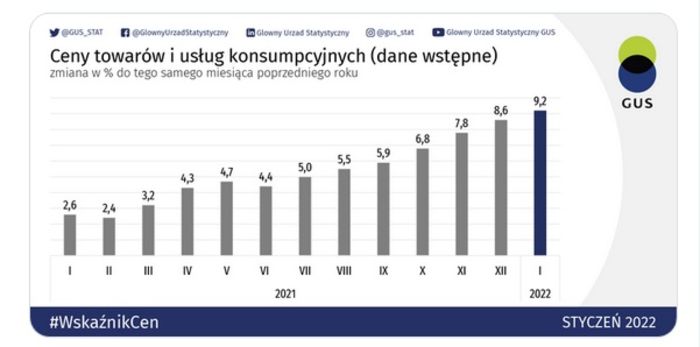

Znów rekord! Niechlubny. Wg danych GUS za styczeń 2022 roku, inflacja roczna w Polsce osiągnęła poziom 9,2%. Czyli najwięcej od 21 lat. I to mimo zapowiedzi wdrażania tzw. tarcz antyinflacyjnych oraz podnoszenia stóp procentowych NBP. Małym pocieszeniem jest to, że inflacja jest nieco mniejsza od przewidywań ekonomistów.

Znów rekord! Niechlubny. Wg danych GUS za styczeń 2022 roku, inflacja roczna w Polsce osiągnęła poziom 9,2%. Czyli najwięcej od 21 lat. I to mimo zapowiedzi wdrażania tzw. tarcz antyinflacyjnych oraz podnoszenia stóp procentowych NBP. Małym pocieszeniem jest to, że inflacja jest nieco mniejsza od przewidywań ekonomistów.

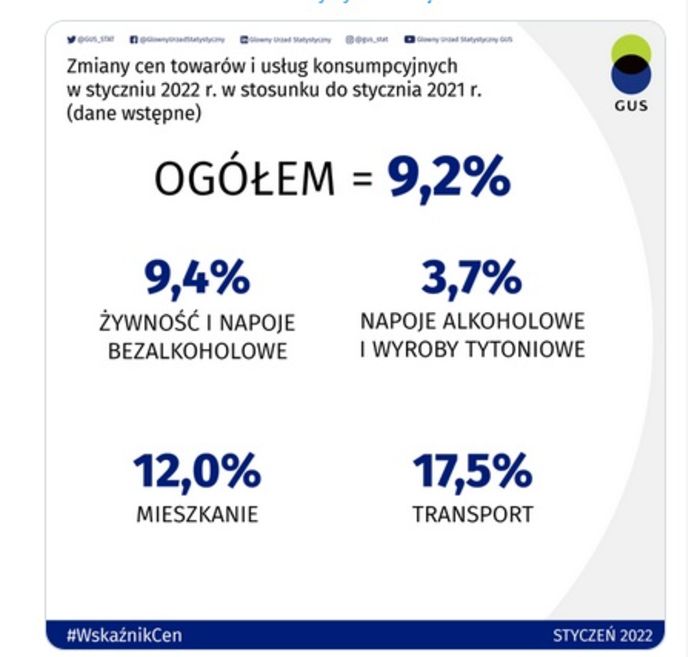

- Ponownie wzrosły ceny żywności - o 9,4% rok do roku i 2,6% miesiąc do miesiąca (miesiąc wcześniej było to odpowiednio 8,6% i 2,1%);

- Znacząco wzrosły też koszty utrzymania mieszkania - o 12% rok do roku (wobec 10% w grudniu ubr.);

- Szczególnie rosły ceny nośników energii - o 18,2% (wobec 14,3% w grudniu ubr.).

Ceny nadal rosną jak szalone. Dlaczego? Z powodu rosnących cen paliw, szczególnie gazu i energii elektrycznej oraz niektórych surowców kluczowych, takich jak drewno, stal ale i zboża czy oleje.

Te surowce wpływają na ceny pozostałych produktów. A do tego dochodzi inflacyjna presja na wzrost płac, skuteczna jednak tylko w niektórych branżach i zawodach.

Czy działania antyinflacyjne okażą się skuteczne?

- Dramatycznie wysoki wzrost cen gazu i energii elektrycznej może nadal podbijać ceny. Tym bardziej, że dla podmiotów gospodarczych ten wzrost to nawet i kilkaset procent.

- Rosną płace i presja na ich wzrost - to także wpłynie na ceny produktów i usług, wytwarzanych przez pracowników wyżej opłacanych.

- Zapowiedzi 13. i 14. emerytury i znacząco wysokiej rewaloryzacji emerytur to z jednej strony dobra wiadomość dla seniorów. Ale to blisko 40 miliardów gotówki więcej na rynku, co będzie generowało dalsze wzrosty cen.

- Obniżka VAT na paliwa i niektóre produkty spożywcze to dobry krok. Ale tylko na jakiś czas, a potem inflacja może znów być napędzana wyższymi cenami. DO tego ceny i tak wzrosły jeszcze przed obniżką VAT-u i nadal będą wzrastały.

- Podniesienie stóp procentowych NBP to także dobry krok ale spóźniony. Efekt? Znacząco rosną raty zawartych wcześniej kredytów (wszak NBP zapowiadał nawet deflację), a lokaty bankowe i tak stoją w miejscu i posiadacze lokat bankowych wciąż tracą swoje oszczędności.

A skutek? Część osób otrzymujących podwyżki w pracy czy wyższe świadczenia emerytalne lub rentowe, jak również różne socjalne dodatki, nie odczuwa ich w swoich portfelach. Bo wydaje więcej niż dostaje.

Zadajemy pytania:

1. Dlaczego NBP tak późno zaczął podnosić stopy procentowe, co mogłyby wpłynąć na obniżenie inflacji? Chociażby po to, by ratować oszczędności osób starszych, gromadzone w bankach "na czarną godzinę". I dlaczego banki nie podnoszą oprocentowania naszych lokat? Przy takiej inflacji tracą dramatycznie na swojej wartości.

Wydaje się, że to była świadoma polityka rządu - nakręcać gospodarkę poprzez dużą podaż pieniądza i wydatki konsumpcyjne. Która wymknęła się spod kontroli, gdy zjawiska światowe dołączyły do trendu inflacyjnego. Niestety nie sprzyja to inwestycjom. A zatem możemy mieć do czynienia z rozwojem "na glinianych podstawach".

Do tego wysoka inflacja to większe wpływy do budżetu z podatków i mniejsze koszty zobowiązań socjalnych państwa. Czyżby rząd celowo nie starał się dusić inflacji a teraz ona wymknęła się spod kontroli?

2. Czy tzw. Polski Ład pomoże nam z drożyzną?

Dla tych osób, które mają przeciętne lub niższe emerytury, czy też wynagrodzenia, łącznie w roku mają otrzymać więcej pieniędzy. Jednakże tak wysoka inflacja spowoduje, że więcej będziemy wydawać niż otrzymamy. Do tego część osób więcej zarabiających ma stracić, a stopień skomplikowania systemu podatkowego w Polsce osiągnął apogeum, a to także dodatkowe koszty.

Rząd deklaruje, że Polski Ład pozostawi "w kieszeniach" obywateli więcej pieniędzy. Zobaczymy. Jeśli tak, to raczej pójdą one na konsumpcję a nie inwestycje. A zatem może wesprą niektórych przy tej drożyźnie ale zwiększą przy tym masę pieniędzy konsupcyjnych na rynku, co "karmi" tylko inflację.

3. Topnieją nasze oszczędności w bankach. Co możemy zrobić, by zachować wartość oszczędności, zwłaszcza tych "na czarną godzinę"?

Niewiele możemy zrobić, powiedzmy sobie szczerze. Przy obecnej inflacji 9,2% i stopie NBP w okolicy 2,75%, oszczędności w bankach zwykle mogą osiągnąć poziom do 1-1,5% (wciąż na to czekamy), o ile nie mniej. Strata ewidentna.

Można pokusić się o inwestowanie w akcje w biurach maklerskich, ale tu nie ma pewności, czy zyski będą większe, a i ryzyko strat może się pojawić? Może obligacje skarbowe? One również są na poziomie zdecydowanie niższym od inflacji. Złoto? Waluty? Można spróbować część oszczędności zamienić w banku na Euro lub dolary. Nieruchomości? Prawdopodobnie ceny nowych mieszkań, działek i domów będą nadal rosły, ale czy używanych także?

Rady:

- jeśli mamy oszczędności ale i plany inwestycyjne na najbliższe 5 lat, to warto zastanowić się czy jednak nie zrealizować tych zakupów teraz;

- warto mieć oszczędności zróżnicowane, np. lokaty, obligacje, może waluty;

- a może to czas na podróż życia lub inne odkładane dotąd marzenie?

Inflacja działa na nas i na rynek tak:

--> coraz więcej pieniędzy u ludzi (wyższe płace, dodatkowe świadczenia, łatwość kredytów, nie opłaca się oszczędzać więc się wydaje, itd)

--> coraz wyższe ceny

--> oczekiwania i żądania większych pieniędzy (płace, świadczenia, emerytury, itp)

--> coraz więcej pieniędzy u ludzi --> itd.

Zbyt wysoka inflacja niszczy gospodarkę, niszczy przedsiębiorczość, niszczy inwestycje. Wreszcie - prowadzi o realnego spadku siły nabywczej naszych płac, świadczeń, a już szczególnie oszczędności.

Dla nas osób 60plus.pl inflacja szczególnie da się we znaki, gdy odłożyliśmy sobie "trochę grosza" na tak zwaną "czarną godzinę". Oszczędności zdeponowane w bankach tracą najmocniej na wartości.

Ale ... jeśli ktoś z nas ma mieszkanie własnościowe lub dom albo działkę, to wartość nieruchomości póki co też rośnie. A może warto zastanowić się nad sprzedażą tego i zakupem mniejszego i tańszego w utrzymaniu lokum?

Jeśli ktoś z nas otrzymuje emeryturę, zwłaszcza w wysokości średniej lub powyżej, to należy przypuszczać, że każdy rząd będzie zabiegał o to, by wartość jej nie spadała za mocno. Z pewnością możemy oczekiwać wyższych przyszłych waloryzacji.

No, jeśli ktoś z nas chce i może być nadal aktywnym zawodowo, to tak trzymać, jak najdłużej.

Coś jeszcze pozytywnego? Zdrowie! Jeśli tylko dopisuje nam względnie zdrowie, oczywiście stosownie do wieku, to przeczekamy tę inflację i będzie dobrze.

Czego sobie i Państwu życzymy!

Od Redakcji:

Dlaczego ponownie podajemy informacje o inflacji naszym czytelnikom - osobom 60plus?

Po co takie stresujące dane? Bo warto wiedzieć, bo warto nie poddawać się plotkom ale mieć podane skrótowo i konkretnie takie dane.

Dla niektórych może to będzie ważne przy podejmowaniu np. decyzji zakupowych. Skoro większość dóbr i usług drożeje, to nasze pieniądze w banku (jeśli mamy jakieś oszczędności) tracą coraz więcej na wartości. Może więc nie ma co zwlekać z odkładanym od dawna ale i tak koniecznym zakupem? Niełatwe decyzje.

O INFLACJI

Gdy słyszymy, że nasz koszyk zakupów kosztuje więcej niż rok temu, to tak naprawdę słyszymy o inflacji. Podobnie jest, gdy porównujemy zmiany cen usług, z których zazwyczaj korzystamy (np. u fryzjera). Nie da się ukryć, że w ostatnim czasie rzeczywiście można było zaobserwować wzrost różnego rodzaju opłat. Wraz z tym zjawiskiem powróciło do naszego codziennego języka słowo „inflacja”. Co jednak ono właściwie oznacza?

Czym jest inflacja i co ją powoduje?

W skrócie jest to

zjawisko wzrostu przeciętnego poziomu cen. Oznacza to, że

ceny rosną, choć nie musi to dotyczyć w takim samym stopniu wszystkich produktów i usług. Im wyższy poziom inflacji, tym rosną one szybciej.

Co może ją powodować? Przyczyn może być wiele. Wśród nich możemy wymienić nagły wzrost kosztów produkcji (np. z powodu podwyżki cen prądu), większą ilość pieniądza w obiegu, nadmierny wzrost zapotrzebowania na różne produkty, szybki wzrost płac w gospodarce czy niezrównoważenie budżetu państwa.

Kto ją mierzy i czym jest koszyk inflacyjny?

W Polsce poziom inflacji mierzony jest przez Główny Urząd Statystyczny. Jeżeli odwiedzimy stronę GUS, to możemy sprawdzić, jak w danym okresie zmieniły się wskaźniki cen dla poszczególnych towarów i usług. Mając tak dużą bazę danych, GUS jest też w stanie wyliczyć, jak zmienił się przeciętny poziom cen w całym kraju i czy wystąpiła inflacja. Jak pracownicy urzędu tego dokonują? Badają w każdym miesiącu ok. 260 tys. cen dla 1,4 tys. różnych produktów i usług w 35 tys. punktach sprzedaży. Na tej podstawie wyliczają wskaźniki cen, które służą dalszym obliczeniom.

Jednak zmiana ceny samochodu czy telewizora ma mniejszy wpływ na portfel przeciętnego Polaka niż ceny produktów, które kupujemy codziennie, takich jak chleb, masło czy mleko. Z tego powodu urząd tworzy tzw. koszyk inflacyjny, który przypomina koszyk zakupów przeciętnej polskiej rodziny na cały miesiąc. Dla przykładu: mniej więcej jedna czwarta koszyka to żywność i napoje niealkoholowe. Ok. 20 proc. wydatków związanych jest z naszym mieszkaniem i zaopatrzeniem go w energię, a ok. 10 proc. z transportem. Oprócz nich znajdziemy w koszyku też takie kategorie jak zdrowie, edukacja, łączność, napoje alkoholowe czy odzież i obuwie.

Czy przed inflacją da się uciec?

Tu dochodzimy do pytania najważniejszego, czy przed inflacją można uciec? Zwykły obywatel nie jest w stanie uniknąć skutków rosnących cen w sklepach, które odbijają się na naszych kontach i portfelach. Jednak osoby, które posiadają oszczędności, mogą spróbować ulokować je w taki sposób, żeby zyski z inwestycji przewyższały inflację. W ten sposób możemy próbować ratować się przed inflacją zwaną również „cichym zabójcą oszczędności”. Należy jednak pamiętać, że im wyższa inflacja tym szybciej pieniądze trzymane w „skarpecie”, na koncie w banku czy na niskooprocentowanej lokacie będą traciły na wartości, ponieważ za tę samą kwotę będziemy w stanie w kolejnych miesiącach kupić coraz mniej.

Artykuł z wykorzystaniem informacji z Lendo Polska, Rzeczpospolita, money.pl, bankier.pl, plus komentarz redakcyjny.

Zdjęcia: pixabay.com i opracowania w/w.